sim(@ssiR01)です。

「相場は読めないけど、投資で資産運用してみたい!」

と10年以上前から思っていました。

それが、最近活況を呈しているロボアドバイザー投資により、ようやく実現できたので、ザクッと紹介します。

ロボアドバイザーとは?

特別な知識がなくても、人工知能(AI)が全自動で投資・資産運用してくれるシステムです。

じゃあ、投資信託との違いはというと、コンピューターに頼むか、人に頼むかです。ロボアドバイザーはコンピュータに頼むので、当然、手数料も安いです。

申し込みや解約もスマホや自宅パソコンで完結するので、お手軽さも投資信託との大きな違いです。

利用しているロボアドバイザー

ロボアドバイザー投資は活況で、さまざまなサービスが世にでていますが、僕が利用しているの次の2つです。

どちらも手続きが簡単で、自動的に資産運用をしてくれます。

ただ、わかりやすさからいうと、ウェルスナビ

![]() が頭一つ抜けてますね。

が頭一つ抜けてますね。

運用リスクについて

元本割れリスク

当然、投資なので元本割れするリスクはあります。

でも、長期的にみて世界経済が発展する前提で考えると資産はプラスになると楽観しています。

かつてのリーマン・ショックのように、一時的に落ち込むこともありますが、長期的に見れば下の図のように総資産はプラスになるというシミュレート結果がでています。

ウェルスナビより

ロボアドバイザー会社の破綻リスク

こちらについても日本投資者保護基金が1,000万円まで補償してくれますので、安心ですね。

ウェルスナビ株式会社は、法令に従い、お客さまの資産と当社の資産を明確に区別する分別管理を行っております。ウェルスナビ株式会社の破たんの場合でも、お客さまの資産は全額返還されます。また、万が一分別管理に不備があった場合でも、返還できないお客さまの資産について新しいウィンドウで開きます。日本投資者保護基金が1,000万円まで補償を行います。

積立投資をしている理由

僕は積立投資も合せてしています。

ウェルスナビで毎月3万円、THEOで毎月1万円ずつ積み立てています。

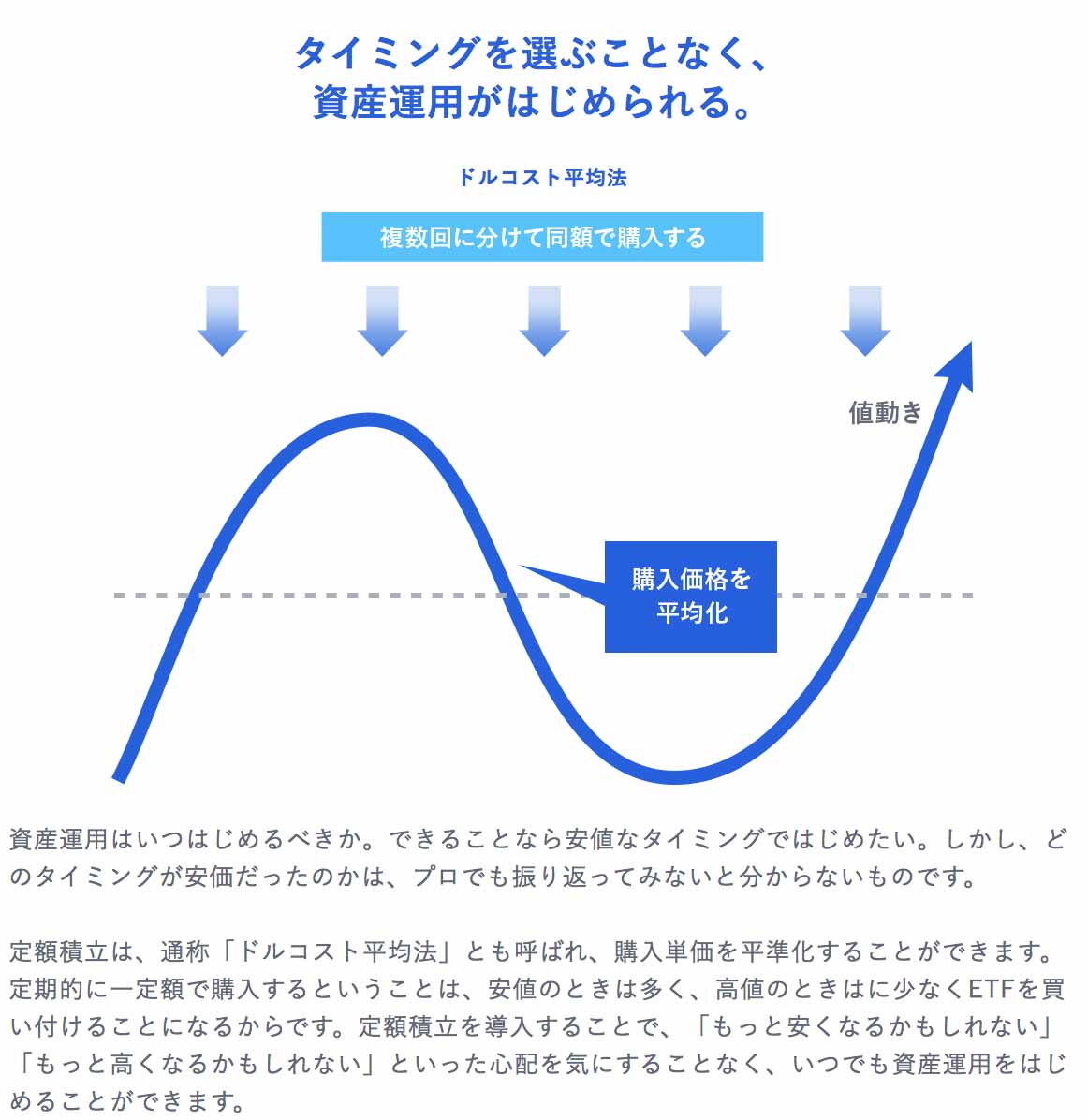

なぜ、積立投資がいいのかというと、一度に買うよりも複数回に分けて買う方が失敗が少ないからです(下の図より)。

つまり、積立投資の方が儲かるのです。

THEOのウェブサイトより

運用実績

僕はまだ運用一ヶ月程度ですが、多少の上下はありますが資産は増えています。

銀行に預けているよりマシですね(笑)

運用実績については定期的にブログにアップする予定です。

ウェルスナビの場合

+1.4%で4203円のプラスです。

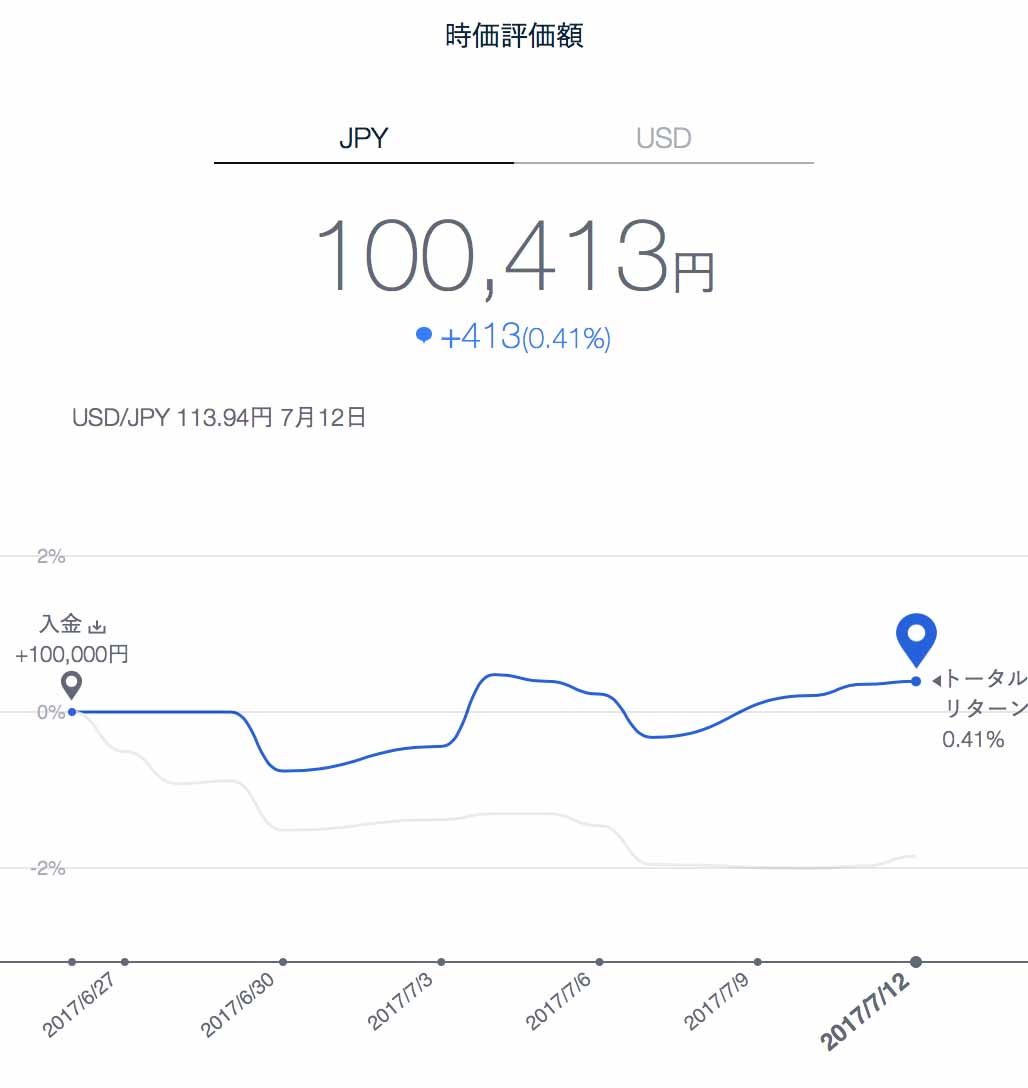

THEOの場合

+0.41%で413円のプラス

だけど基本、長期運用ですので、日々の相場変動を無視できるメンタルがない人にはオススメしません。

10年後20年後にどうなっているか今から楽しみです。

まとめ

以上、僕が利用しているロボアドバイザー投資について紹介しました。

銀行に預けておいても利子はほとんど付きませんし、下手するとATM手数料でマイナスですからね。

ちなみに、僕は医療保険を解約してその解約返戻金をこのロボアドバイザー投資に回しています。

生命保険についても早めに損切りして、解約返戻金を資産運用に回した方が結果的に多くのお金を手に入れることができるではないかと、こちらも解約を検討中です。

では