sim(@ssiR01)です。

53歳のイラストレーターが書いた老後の不安脱出ルポ「自営業の老後」という漫画が、老後の生存戦略の参考になりました…

っていうか、マネーリテラシーのない僕には目からウロコの内容だったので、まとめておきます。

学校ではお金のことって教えてくれませんからね。

たとえば、「国民年金って払った方がいいの?」という問いに今まで答えが出せてなかった僕ですが、この本を読んだ後には「減免せずにフルで払っておいて良かったよ!!!」という感想に変わりました。

ほかに「お金の稼ぎ方」もとても参考になります。

本の主人公っていうか著者について

主人公&著者は、53歳でフリーのイラストレーターをしている上田惣子さん。

仕事を選り好みせずにコツコツ真面目に働いてきたお陰で40歳まではかなり稼いでいたようです。

しかーーし!!!

加齢とともに仕事はどんどん減っていき、今の収入は全盛期の三分の一に!

お金の管理もしてこなかったので通帳は全部カラ!

「仕事のないフリーランスなど無職と同じ!!」ということで

老後が不安で

「75歳以上長生きしたらまじヤバイ…..。75歳で死にますように。死なせてください!!!」

と本気に神様に祈っていたそうです。

そんなボロボロの精神状態から見事に脱出するに至った経緯がこの漫画に書かれています。

僕にとっては、ためになるというか、目からウロコな内容でした。

漫画なので、半日で読めるので、気になる人は読んでみてはいかかでしょうか。

っていうか、年金払ってないような人は絶対読んだ方がいいですよ。

国民年金は払った方が絶対にいい

国民年金を払った方がいい理由としては次の4つが書かれていました。

- 「死ぬまでもらえる保険は公的年金しかない」

- 「国民年金は今も老後も節税になる」

- 「10年払えば年金はもらえる」「後納制度で5年まで遡って払える」ので55歳から加入しても受給できる

- 「10年程度で元がとれる」

平均寿命が伸びているせいで、何歳まで生きるわかないっていうのも老後の不安要因の1つですが、死ぬまでもらえる年金というのは十分払う理由になりますね。

あと、節税になるっていうのも払う理由としては大きいです。

年金の繰り上げ受給についても言及されていました。

繰り上げ受給というのは、本来65歳から受給だが、60歳から65歳の間に繰り上げて受け取ることができる精度です。

本書では繰り上げ受給について賛成意見が書かれてましたね。

理由はつぎのとおりです。

- 体が動くうちに楽しみに使う。

- 体が動かなければ、施設にしか使えない。

でも繰り上げ受給すると受給額が少し減るので、僕は該当年齢になった時の自分の経済状況で判断することにしました。

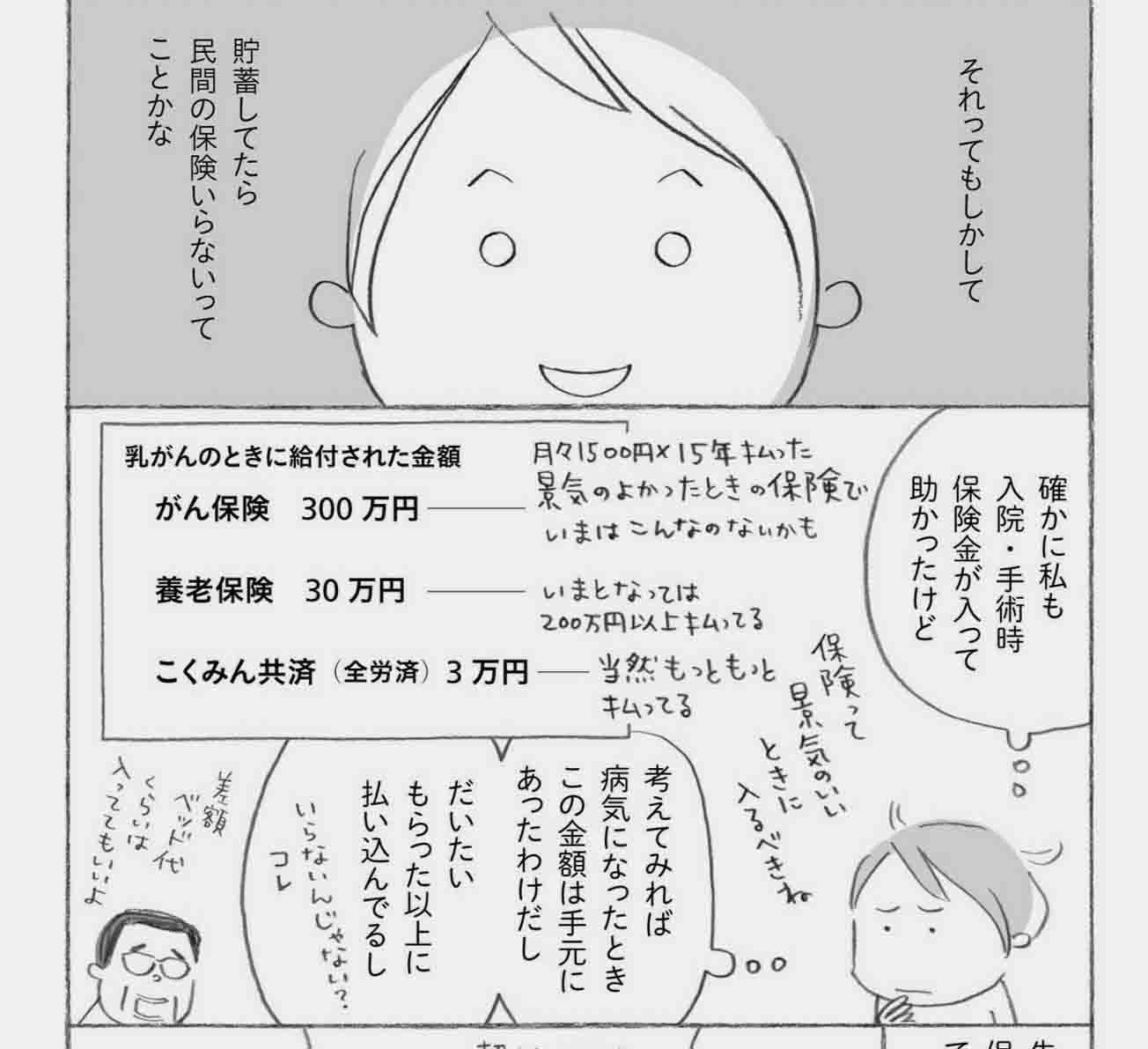

民間の個人年金保険には入ってはいけない

老後の公的サービスについて

「個人年金保険のほとんどが有期で、有期でもらったお金は控除にならない」

「公的年金は死ぬまでもらえる」

「民間の個人年金に入るくらいなら政府がからむ公的なものに入った方が得」

これらのことも、本書を読むまで理解していませんでした。

公的な年金や保険サービスは次のとおりです。

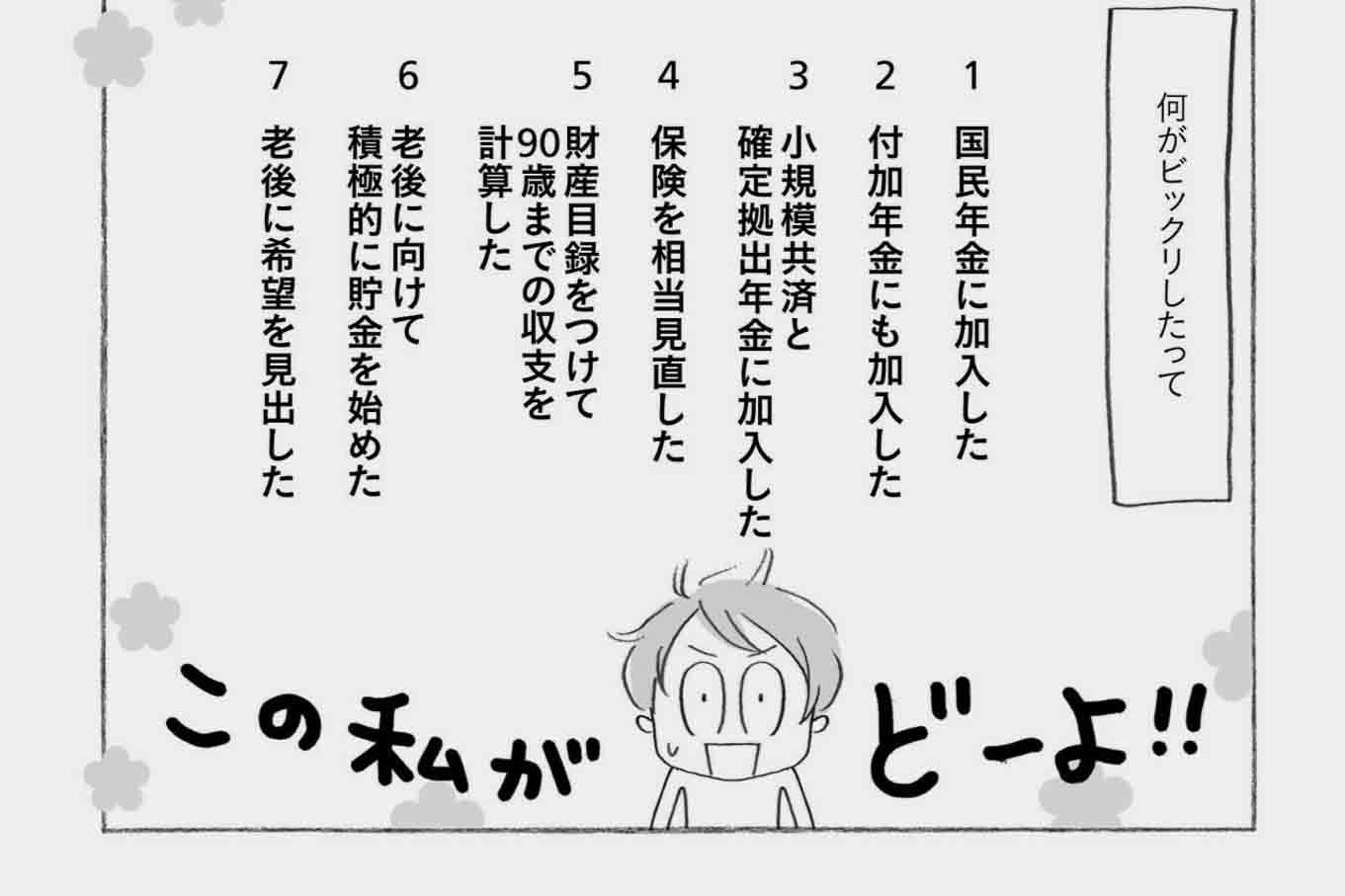

- 国民年金

- 国民健康保険

- 国民年金基金

- 小規模企業共済

- 確定拠出年金

詳しくはこの本を買って読んで下さい。

全部入るのが望ましいみたいだけど、年金と健康保険しか入ってないな〜。

他の3つは掛け金がけっこう大きいので、収入が安定してから検討するつもりです。

民間の保険のかけどころ

じゃあ、「民間の保険は必要ないのか?」というと、

死亡保障(生命保険)と医療保障については入るなら、次のような入り方がいいみたいです。

- 死亡保障については、子供が未成年のうちだけ厚めにしておく。

- 医療保険はセットで入るのではなく、できるだけ細かく加入するのが無駄がない。セットだと内容の変更が見直ししにくい

まあ、医療保険については、国民健康保険でかなりカバーできるので必要ないという話もありますけどね。

民間保険のやめ時

必要のない保険のやめ時についても言及されていましたが、説明が雑でイマイチ理解できませんでしたね。

基本的には次の2点について注意しておけばいいそうです。

- 契約のギリギリまで保証を受けてからやめる

- 解約返戻金もチェックする

著者の上田さんは終身保険のみ残して、他の個人年金保険は全部途中解約したそうです。

僕も終身保険はプラスに転じるまでは掛けておくつもりです。

医療保険(月額3000円)はどうするか検討中ですね。

現金は頼もしい

保険や年金制度だけで老後対策しておくのではなくて、「流動的に使うことのできる現金もある程度はキープしておけ」と書かれていました。

自営業の場合はせめて1年くらいは働かなくても暮らしていける預貯金がほしいとも。

専門性を磨くと短時間労働でカネが稼げる

「では、現金をどうやって効率よく稼げばいいのか?」

これについても、この本では言及されています。

内容はあまり具体的ではありませんでしたが、方向性というか考え方については十分ためになりました。

老後は短時間労働をめざそう

カネを稼ぐといっても、歳をとってから、あくせく働くのは体力的も精神的にもしんどいです。

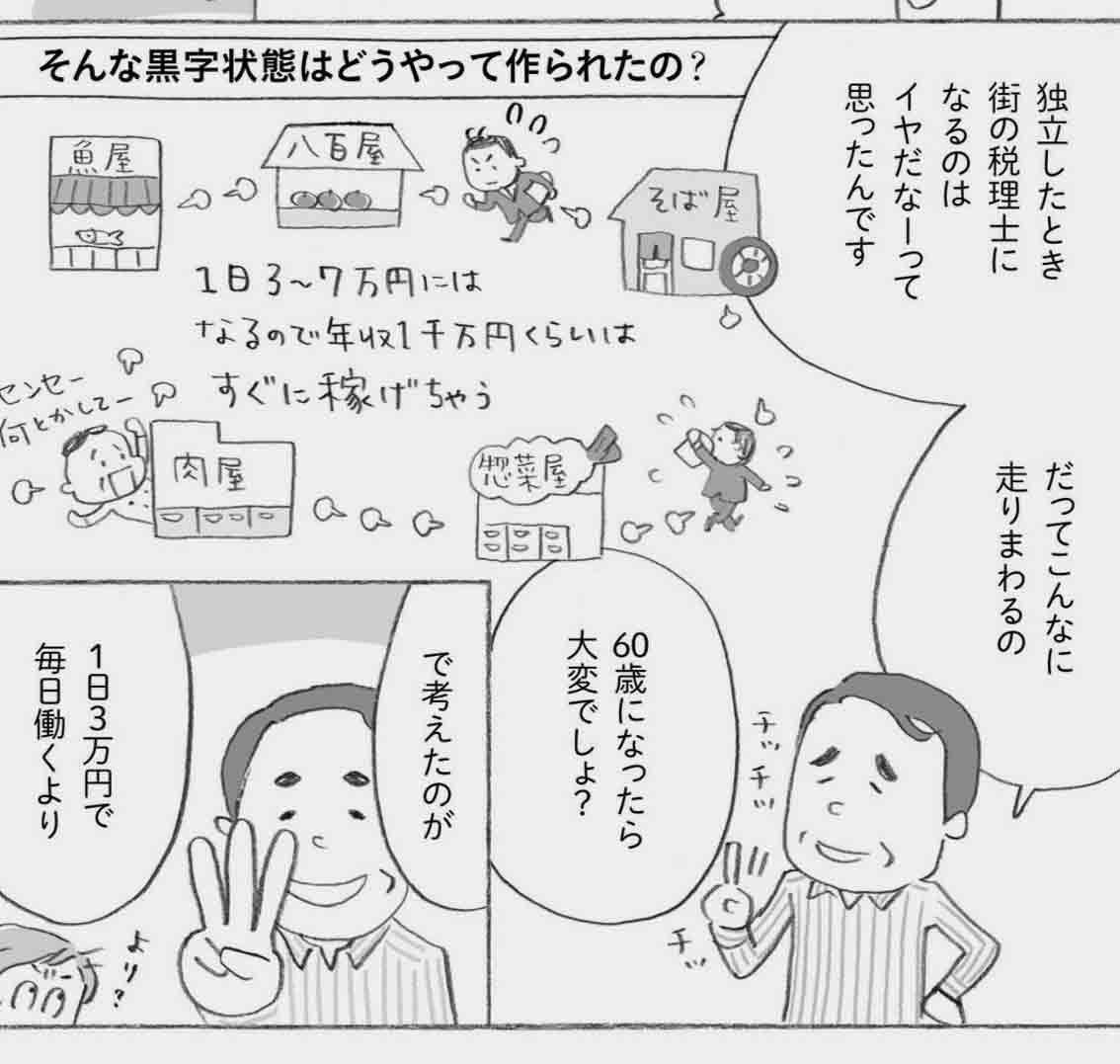

なので、老後を見据えて、「1日3万円稼ぐより1日30万円稼いで10日にいっぺんしか働かない生活を目指す」ような心構えが大切と書かれていました。

この例え、金額が大きいですけど、税理士さんの事例です。

本書で語られる、そのために必要なことは次のとおり。

- 時給を上げる

- 自分の価値を高める

- 知名度を上げる

- 専門性を高める

専門性を習得するコツは?

では、「専門性を習得するにはどうすればいいの?」ですが、

本書で書かれていた理屈はとてもシンプルで、つぎ2つだけです。

- まだ誰も目をつけていないところを狙う

- そこをシャカリキに勉強するとトップになれる確率が高い

これの意味するところは、「競争相手は少ない方がいい」ということ。

本書では「全国100万人のトップを目指すより、ひとクラス50人のトップを目指す方が簡単」とも説明されてます。

ステップアップの基本は日銭を追わずに価値を追うこと

「日銭ばかりをおっていては、ステップアップは望めない」

頭ではわかっているけど、なかなか実践できません。

なぜかというと、日銭稼ぎはあまり頭を使わないので済むので楽なんですよね。

でも、それをぐっと我慢して「日銭よりも価値を追う」ように時間を使うことが大切だと書いてありました。

つまり、「もっと頭を使うようなことをしろ」ということだと理解しました。

本書では、「バイト的仕事をこなすのではなく、論文を書いて投稿する」税理士さんの事例が載ってましたよ。

専門性を磨けば下請けではなく、川上の仕事を狙える

その人にしかできない仕事であれば、競争の原理が働かなるのでより良い条件で仕事ができます。

一方で、「中途半端な何でも屋さんだと、便利屋として下請け仕事ばかりになってしまう」というのは今までの自分の人生を振り返っても思い当たるところがたくさんあります。

やっぱり、ゼネラリストよりもスペシャリストを目指す方が賢いということですね。

人生のピークは60歳!?

「でも、上に書いたことって若いうちから積み重ねてこないとダメなんじゃないの?」と、僕も含め中高年の人は思いますよね。

でも、大丈夫!

本書には次のようなことが書かれていましたよ。

- 60歳はそれまでの生き方や知性が実を結び大きな総合力となって発揮される歳

- 大切なのは「いま何ができるか」、「未来の自分に何を渡せるか」

まあ、詳しくは本書を買って読んで下さい。中年であっても希望が持てるようになりますから(笑)

まとめ

公的年金や公的保証サービスの話から、カネの稼ぎ方まで老後の不安を払拭するためのエピソードが書かれていて、とてもためになりました。

僕自身、マネーリテラシーがなかったのが、本書を読んでみて身にしみてわかりました。

「明るい未来を見るためにもっとカネの勉強をしなくては!」と思わせてくれる本でしたよ。

では